'제로(0) 금리' 시대를 맞아 은행에 돈을 맡겨도 사실상 이자 수익을 얻기 어려워졌습니다. 그렇다고 주식이나 펀드에 투자하자니 원금 손실이 날 것 같아 불안한 사람들도 있으시죠. 여윳돈이 생긴다면 '파킹(Parking)통장'을 이용하는 것도 방법입니다.

파킹통장은 주차장에 차를 세워놓듯 언제든지 돈을 넣고 인출할 수 있는 예금 통장을 말합니다. 예치 기간이 짧아도 비교적 높은 금리를 받을 수 있어 매력적입니다. 파킹통장은 얼핏보면 자유입출금식 통장과 유사하게 보이지만 은행에 따라 비교적 높은 금리를 받을 수 있습니다. 또 5000만원까지 예금자보호법을 적용받을 수 있는 것이 장점입니다.

혹은 시중 부동자금이 1100조원을 넘긴 것으로 나타났듯이, 마땅한 투자처를 찾지 못한 사람들이 늘어나고 있다는 의미인데요. 목돈이 있지만 투자계획을 확정하지 못한 채 투자금을 임시로 보관해야 한다면 잠시 파킹통장을 이용해보는 것도 좋은 방법입니다.

파킹 통장은 요구불예금과 저축성예금의 장점을 합쳤다고 볼 수 있습니다. 연 0.1%의 이자를 주는 주요 은행의 일반적인 수시입출금 통장에 목돈을 쌓아두기는 이자가 아쉽고, 바로 투자할 곳을 정하지 못한 사람이 이용하면 좋은 셈입니다.

파킹통장의 장점은 입출금이 자유로우면서도 1% 이상의 이자를 받을 수 있다는 것입니다. 초저금리 기조에 파킹통장이 주는 이자도 떨어져 고객 입장에서는 아쉬운 것이 사실이나, 주요 은행의 일반 수시입출금 통장 보다는 많은 이자를 받을 수 있습니다.

적은 이자라도 받기 위해 은행 적금이나 예금에 가입하면 만기까지 해약하지 못하지만 파킹통장에 맡긴 돈은 언제든지 필요하면 빼내 쓸 수 있어 자금관리에도 유용합니다.

연 1.5% 금리를 제공하는 파킹통장에 1000만원을 넣었다고 가정하면 연 이자인 15만원에서 이자소득세 15.4%(2만3100원)를 제외한 12만6900원을 손에 쥘 수 있습니다. 이 금액을 365일로 나누면 매일 약 347.7원의 이자가 붙는 셈입니다. 제공하는 금리가 이보다 높거나 더 많은 금액을 예치하면 매일 붙는 이자는 늘어납니다.

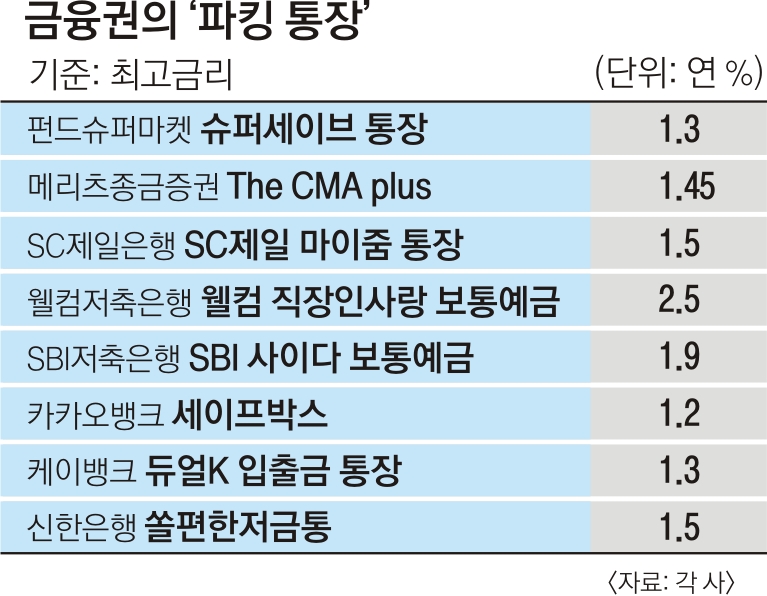

파킹 통장은 주로 저축은행이 소개하고 있으며, 인터넷 은행인 카카오뱅크에도 세이프박스라는 파킹 통장이 있습니다.

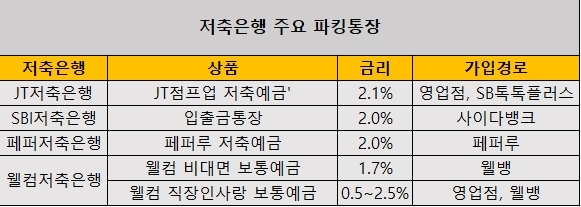

저축은행권의 대표적 파킹통장인 SBI저축은행의 '사이다뱅크입출금통장'은 아무런 조건 없이 연 1.5%의 이자를 제공합니다. 예금 잔액에 대한 이자는 매월 1일부터 말일까지 계산 후 익월 1일에 입금됩니다. 월복리식으로 한달 이자 지급 후 이자에 이자가 다시 붙어 분기 지급보다 유리하다는 게 SBI저축은행 측의 설명입니다.

상상인저축은행의 '뱅뱅뱅 보통예금'은 연 1.70%의 이자를 제공합니다. 예치금액, 예치기간 제한없이 입출금이 자유로운 예금으로 모바일 앱(응용 프로그램)에서만 가입할 수 있습니다. 이자는 사이다뱅크입출금통장과 동일하게 매월 지급됩니다. 기준금리 인하로 시중은행 뿐 아니라 저축은행 예적금 금리도 하락하는 상황 속에서도 상상인저축은행은 파킹통장 금리를 당분간 유지해 나간다는 계획입니다.

페퍼저축은행과 JT저축은행의 파킹통장은 매 분기마다 이자를 지급합니다. 페퍼저축은행의 '페퍼루저축예금'과 JT저축은행의 'JT점프업저축예금'의 금리는 각각 연 1.60%와 연 1.50%입니다. 페퍼루저축예금은 비대면에서만 가입할 수 있고, JT점프업저축예금은 영업점과 비대면에서 모두 가입 가능합니다.

웰컴저축은행의 'WELCOME 비대면 보통예금'은 5000만원까지 연 1.5% 금리를 제공하고 있습니다.

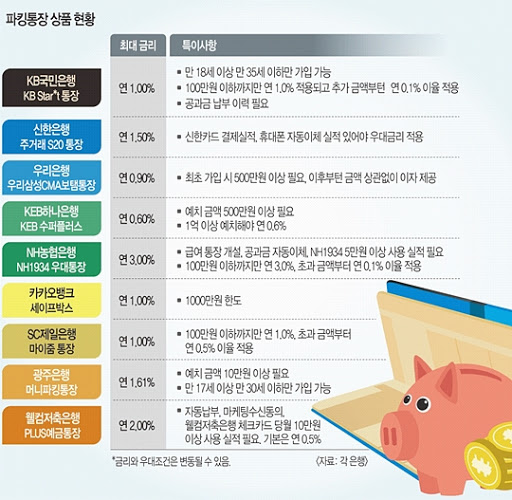

일부 파킹통장의 경우 금리 적용 조건이 상품마다 다르기 때문에 기준금리, 우대금리 조건 등을 꼼꼼히 확인하고 가입하는 것이 좋습니다.

200만원 한도 제한과 SK텔레콤 고객, KDB 산업은행 마케팅 이용 동시라는 조건이 붙지만 돈을 잠시 넣어둘 목적이라면 연 2% 금리를 제공하는 핀크의 'T이득통장'도 눈 여겨볼 만합니다. 이들 상품 모두 매월 이자를 결산해 지급해줍니다.

파킹통장의 또 다른 장점은 최대 5000만원까지 예금자 보호를 받을 수 있다는 것 입니다. 또한 대다수 상품이 당행 및 타행 이체 수수료, 모든 ATM 입출금 수수료 면제를 해줍니다.

다만 파킹통장 역시 이자가 적고, 변동금리로 초저금리 기조에 맞춰 이자가 계속해서 내려가는 추세이기 때문에 투자가 급하다면 빠른 투자처를 찾는 것이 필수입니다. 금융권 관계자는 "이밖에도 우대혜택을 받기 위해서는 최소 예치금액 및 결제실적 등을 요구하는 은행도 있어 계좌 개설 시 반드시 약관을 꼼꼼히 살펴보고 결정해야 한다"고 강조했습니다.

다만, 파킹통장은 0%대로 떨어진 시중은행 정기예금보다 높은 금리 혜택을 챙기면서 수시입출금통장의 자유로움까지 누릴 수 있습니다. 단순히 통장에 돈을 넣어둘 계획이라면 파킹통장을 이용하지 않을 이유가 없을 것 같습니다.

'돈 - 과 관련된 것들' 카테고리의 다른 글

| 옵티머스 라임 사태 사건 간단 정리 (0) | 2021.05.20 |

|---|---|

| 직장인 신용대출 연봉대비한도 얼마까지 가능할까요? (0) | 2021.05.16 |

| 바이낸스 BNB 크립토닷컴 CRO 그리고 미중 패권전쟁 (0) | 2021.05.11 |

| 현대 카드 결제 일별 이용 기간 및 결제일 변경 방법 (0) | 2021.05.05 |

| 삼성 카드 결제 일별 이용 기간 및 변경방법 (0) | 2021.05.04 |

댓글